Vermögensaufbau – Wann ist es sinnvoll, mit dem Aufbau von Vermögen durch strategisch intelligente Geldanlage zu beginnen? Mit 20, 30, 40 oder sogar erst mit 50 Jahren? Gibt es eine einfache Formel oder Tipps für Geldanlagen mit guten Renditen? Was ist mit dem Risiko, je nach Anlageform? Hier ein ausführlicher Blick auf das Thema Vermögensaufbau, für Anfänger. Für den erste Wohnung kaufen haben wir einen separaten Einsteiger-Guide. Ohne Eigenkapital und mit wenig Eigenkapital. Vom Prinzip des Effektiven Handels (Sparen), Rechenbeispielen, Investment-Anstößen und ersten Tipps. Neu: 20 Tipps für Robo Advisor (automatisiertes Handeln, KI) mit Robo Advisor Vergleich.

Langfristig planen: Strategie für Vermögensaufbau

Langfristiger Vermögensaufbau fängt nicht erst dann an, wenn an Vermögen zeitnah gebraucht werden muss. Das bedeutet, zum Beispiel kurz vor der Rente oder kurz vor einer Entscheidung, wenn Geld ausgegeben werden „muss“. Zum Beispiel am Jahresende oder wenn es um größere Investments geht, auch vor Wahlen, beispielsweise der Bundestagswahl (aktuell mit Schenkung / WEG-Gründung). Doch – wir wollen ganz am Anfang bleiben.

Vermögensaufbau mit 20, 30, 40, 50 Jahren?

Wann sollten Sie mit dem Vermögensaufbau starten? Wann Sie mit dem Aufbau von Vermögen beginnen, ist nicht abhängig vom Alter. Wichtig ist, dass Sie „so früh wie möglich“ beginnen, sich mit der Materie Kapitalaufbau zu beschäftigen. Jeder Euro, der Ihnen für die Geldanlage zur Verfügung steht, kann neue Gewinne erwirtschaften. Die Gewinne lassen sich wiederum reinvestieren und so ist der Mehrwert, der Renditefaktor eines einzelnen Euros, schon deutlich größer. Je länger Ihr Geld „arbeiten kann“, desto besser. Wie in Rechenbeispiel (später) zu sehen,

verdoppelt sich jeder Euro, alle 10 Jahre, mit einer Rendite von nur 10% p.a. (per anno = pro Jahr)

So wächst Ihr Vermögen, immer mehr Eigenkapital kann für die Geldanlage verwendet werden.

Wir gehen in diesem Vergleich von einer 50.000 Euro Anlage aus. Sie sehen hier den Ertrag bis zum 60. Lebensjahr, bei 10% p.a.:

20 Jahre > 1.870.217 Euro mit 60 Jahren

30 Jahre > 721.049 Euro mit 60 Jahren

40 Jahre > 277.995 Euro mit 60 Jahren

50 Jahre > 107.179 Euro mit 60 Jahre

Sie sehen, je früher Sie beginnen, desto besser.

Zeit ist Geld!

Anlageformen und Alter – Alter hat ebenso keine Relevanz, wenn es um die Auswahl der richtigen Anlageform geht. Egal ob schnelle Investitionen, wie bei Aktien oder langfristige Investitionen, wie bei Immobilien als Kapitalanlage. Alles zum Thema Immobilie als Geldanlage – von der Rendite bis zur Standortwahl. Eine Übersicht von Anlageformen finden Sie beispielsweise hier, Liste: Kapitalanlagen (extern, Magazin). Grundlage ist die Höhe Ihres Eigenkapital und die Frage, welche Geldanlage kann ich mir leisten?

Wie geht der Aufbau von Vermögen?

Zunächst gibt es eine goldene Regel, mit der Sie leben müssen:

Viel hilft viel, wer etwas, viel oder sogar sehr viel Kapital hat, ist im Vorteil

Warum? Wohlhabende Investoren können sich beispielsweise Steuerberater leisten, die sich auch um die Steuervermeidung kümmern. Während du also Kapitalertragssteuer zahlst, nutzen sie Gesetzeslücken zur Steuervermeidung. Was absolut legal ist. Wer weiß, wie man Steuern spart, sollte sein Wissen nutzen – dazu auch später mehr. Wir halten also fest:

Geld hilft viel: Eigenkapital / Rendite Vergleich

Ihr Ziel ist:

Vermögensaufbau

Warum „mehr Geld gut ist“, sehen Sie hier. Kapital vermehrt sich nur langsam. Rechnen wir mit einer kleinen, reellen Rendite, die Sie jährlich mit Ihrer Geldanlage erwirtschaften.

Beispiel 100.000 Euro Eigenkapital – Sagen wir, Sie erwirtschaften eine Rendite von 10% im Jahr, egal ob mit Immobilien (Eigenkapital min. ~ 20.000 Euro, warum erfahren Sie gleich [Hebeleffekt]) oder einem ETF-Fond aus verschiedenen Aktien (Eigenkapital ab 100 Euro, Beispiel Solarbranche), dann steigern Sie Ihr Kapital von:

Investiert: 100.000 Euro

Rendite: 10.000 Euro

Eigenkapital (neu): 110.000 Euro

Beispiel 10.000 Euro Eigenkapital – Wer den Vermögensaufbau im kleineren Rahmen angeht, zum Beispiel durch aus Portfolio aus Kryptowährung, Aktien oder ETF, mit 10.000 Euro, macht dementsprechend 1.000 Euro plus.

Investiert: 10.000 Euro

Rendite: 1.000 Euro

Eigenkapital (neu): 11.000 Euro

Geld „nur“ arbeiten lassen

Wenn Sie also „nur“ Geld arbeiten lassen, brauchen Sie viel Geld, damit Sie davon Leben können, sozusagen ohne Arbeiten, als passives Einkommen durch „Zinsen“. Mit „nur“ 10.000 Euro, bräuchten Sie 40 Jahre, um auf 50.000 Euro Eigenkapital zu kommen. Bei stabiler 10% Jahresrendite.

Beispiel-Tabelle:

Und … dann kommen die Steuern

Gewinne und Versteuerung – Ein weiterer Nachteil für die, die wenig Eigenkapital haben: Steuern. Noch gar nicht berücksichtigt, die Kapitalertragssteuer, jeweils zu 25% auf die Kapitalerträge. Dementsprechend liegt die Rendite bei 10% real, nur noch bei 7,5%, also nach Steuer.

Großanleger haben einen entscheidenden Vorteil, sie können sich Steuerberater leisten, die es verstehen, Steuern zu vermeiden, durch Firmen Konstrukte (wie Familienstiftungen) und andere Raffinessen, z.b. Schenkungen innerhalb von Familien.

Sie sehen also:

Vermögensaufbau braucht Eigenkapital, im Idealfall 100.000 Euro und mehr, damit es „Spaß macht“; wichtig ist aber auch: Wenn Sie weniger zur Verfügung haben, sehen Sie diese Summe von 100.000 Euro Eigenkapital als erstes Ziel und Ansporn!

Warum? Wenn Sie irgendwann in Immobilien investieren wollen – was alle Großinvestoren tun – brauchen Sie Kapital, zum Beispiel für den Kauf, aber auch für Renovierungen, die anstehen.

Sie kennen jetzt die Ausgangssituation, weiter geht es mit den Tools (Wissen), die Sie brauchen.

Hebel Effekt und Fremdkapital

Deshalb ist es so wichtig, ein paar erste Mechanismen und Hebel kennenzulernen. Zuerst:

Fremdkapital (Kredite) ist Teil des Geschäfts

Hebeleffekt bei Finanzgeschäfte, Immobilien und ähnlichen Transaktionen sind das Mittel der Wahl, wenn das Eigenkapital (durch Fremdkapital) gesteigert werden soll.

Durch diesen Hebel (Leverage) könnten Sie eine Eigentumswohnung im Wert von 1 Million kaufen, danach vermieten und müssten nur 100.000 bis 200.000 Euro Eigenkapital für den Kauf der Immobilie aufbringen.

In der Regel benötigen Sie für die erste Immobilie (10 bis) 20% Eigenkapital

Bei Aktien und Börsengeschäften ist es nicht anders, ein bestimmter Anteil muss immer als Sicherheit vorgelegt werden, wenn Sie mit Hebeleffekt handeln. Der Broker leiht Ihnen Geld für Ihre Anlage. Die Bank leiht Ihnen Geld für Ihr Immobilien Investment. Wie gesagt, Fremdkapital (Kredite) ist Teil des Geschäfts.

Ihre Renditegrundlage (bspw. aus Vermietung) ist nun 1.000.000 Euro, statt „nur“ 100.000

Hier haben Großanleger einen weiteren Vorteil, sobald ausreichend Vermögensanteile vorhanden sind, dreht sich das Finanzierung-Spiel um. Plötzlich müssen Sie nicht mehr zur Bank gehen und um Finanzierung fragen, Banken kommen auf Sie zu, um mit ihnen Projekt zu realisieren. Es kommt nur auf die Bonität und Ihr Anlagevermögen.

Im Umkehrschluss heißt das für alle Anfänger, Geduld mitbringen und fokussieren Sie sich auf eine langfristige Strategie zum Vermögensaufbau!

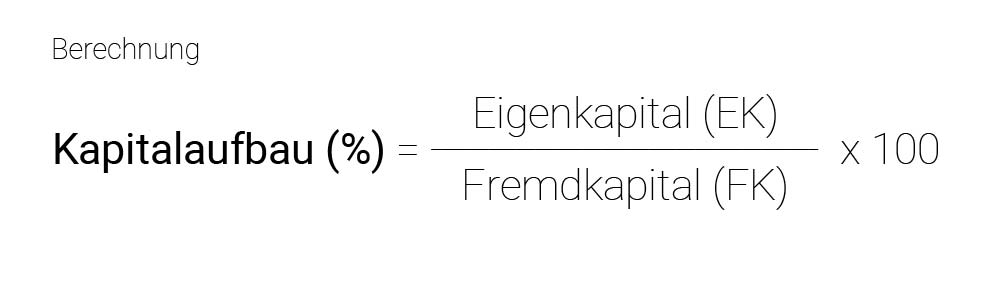

Formel: Exkurs aus der BWL

Eine genaue Formel, wie Sie Ihr Vermögen sicher aufbauen, gibt es natürlich nicht. Der Vollständigkeit halber sei aber erwähnt, dass es eine Formel zur Eigenkapitalrendite aus der klassischen BWL gibt, anhand der Sie beispielsweise verschiedene Zeiträume (Monat, Quartal oder Jahr) vergleichen können.

Entscheidend ist also, was haben Sie am Anfang schon herausgelesen, denken Sie langfristig! Es beginnt ganz einfach. Schnell mal zu Starbucks, Luxushotel im Urlaub, immer, sofort das neueste Smartphone-Modell.

Der ultimative, erste Tipp, gerade für Anfänger: Sparen sorgt für mehr Vermögen, immer.

Egal ob Starbucks Kaffee für die, die fast ohne Eigenkapital sind oder das „überflüssige“ Boot (mit Folgekosten) für die, die schon Vermögend sind. Sparen ist essentiell beim Vermögensaufbau.

Damit Sie Ihr Eigenkapital steigern können, verzichten Sie auf unnötige Kosten, sparen ist angesagt! Ein schnelles Beispiel: Für Unternehmer, die sich beispielsweise nicht an feste Arbeitszeiten halten müssen, sollten die Nebensaison bei der Reisebuchung nutzen, schon kostet der Urlaub 15% – 30% weniger. Denken Sie aber auch an Steuern, vermeiden Sie das Thema nicht! Freibeträge sind bares Geld, dass Sie am Jahresende zurückbekommen.

Im Kleinen bei Umkosten, die in der Steuererklärung abgesetzt werden können, im Großen beispielsweise 500.000 Euro Freibeträge bei Gründung einer Familienstiftung (Schenkungssteuer sparen).

Vom Sparen bis hin zum Thema Steuern, hier lässt sich viel machen, ohne neuen Aufwand.

Überlassen Sie Ihre Finanzen also nicht dem Zufall, planen Sie aktiv, für Ihre eigene Zukunft und als Altersvorsorge.

Investieren (in sich selbst), statt Geld ausgeben

Investieren Sie immer in sich selbst! Ganz einfach gesagt, ein teures Auto als Prestige, vielleicht „gut“ für das persönliche Ego, je nachdem wie man es betrachtet, allerdings schlecht für die Vermögens-Bilanz, wenn es um den Aufbau von Vermögen geht. Wenn Sie Ihr Geld hingegen für eine Fortbildung ausgeben, ganz egal ob Mechatronik oder Autoindustrie Design, dann ist es gut angelegtes Geld. Denn es wird sich vermehren, da Ihre Leistung steigt.

Bildung ist wichtig, als Weiterentwicklung, wie im Beispiel ein Webdesigner der sich im Autoindustrie Design weiterbildet, bis zum Thema Steuern, wie oben schon angesprochen.

Geldanlage streuen: Verlust Risiko minimieren

Eine weitere, wichtige Erkenntnis, investieren Sie nicht in einen einzigen „Kanal“. Je breiter Ihre Investitionen gestreut sind, desto geringer ist das Ausfallrisiko einzelner Werte. Nehmen wir beispielsweise an, Sie setzen alles auf die Aktie eines Elektro Automobilherstellers. Plötzlich gibt es mehrere, unvorhergesehene Zwischenfälle, vielleicht sogar mit Todesfolge im Straßenverkehr, negative Presse. Der Aktienkurs kann sich nun auf eine langfristige Talfahrt machen, die vielleicht erst nach Monaten oder Jahren wieder ausgeglichen ist.

Sollten Sie innerhalb dieses Zeitraumes (Kurstief) auf Ihre Rücklagen zugreifen müssen, ginge dies nur, wenn Sie einen hohen Kursverlust in Kauf nehmen.

Eigentum schützt nie 100% vor Risiko, aber stabil gegen Inflation. Was das heißt, zeige ich in diesem Ratgeber zum Thema Inflationsschutz (Geldentwertung).

Heute in den Nachrichten: USA über 5% Inflation!

Das große Schreckgespenst Inflation ist zurück. Inflation bedeutet „Geldentwertung“. Was, mein Geld ist weniger wert? Für alle ein Schock, aber nicht für jeden. Immobilienkäufer mit Darlehen freuen sich über Inflation! Geld ist weniger Wert = Güter kosten mehr Geld um die Entwertung auszugleichen. Eigentümer bekommen also 1) mehr Miete, bei gleicher Darlehenssumme und 2) während sich das Geld entwertet, bleibt die Immobilie gleich viel Wert.

Das war ein erster, kleiner Einblick. Gehen wir jetzt tiefer in die Praxis und beginnen beim Sparen:

Geld anlegen und Vermögen aufbauen

Vermögen durch Sparen: Ohne und mit Eigenkapital

Vermögensaufbau an der Börse: Alternative

Aktien und ETFs

Kryptowährung

Vermögen durch Sparen: Ohne und mit Eigenkapital

Wer im Punkto Vermögensaufbau noch ganz am Anfang steht, hat wenig oder gar kein Eigenkapital zur Verfügung. Dementsprechend kommen wir zurück zu einer der wichtigsten Regeln, Kosten reduzieren. Je weniger Geld Sie ausgeben müssen, desto mehr bleibt in Ihrer Tasche, um das Geld zu reinvestieren.

Eine sehr ausführliche Grundlage bietet unser kostenloser Ratgeber. Vom alltäglichen Haushalt, über den Einkauf, bis hin zu sparen bei Reisen. Steuern, Wasser, Strom und vieles mehr!

Für viele ist der einfachste Einstieg die Börse. Heute kann man durch Apps wie eToro binnen Minuten am Börsenhandel teilnehmen, egal ob Aktien, Währungen, ETF oder auch Kryptowährung. Jede Geldanlage ist immer auch mit Risiken verbunden, dementsprechend wollen wir Ihnen hier einen Überblick zu Materie geben.

Vergleichsweise wenig Risiko, im Verhältnis zu Geldanlagen wie Kryptowährungen aber auch Währungen, bieten Aktien und noch weniger Risiko, gebündelte Aktienpakete, sogenannte ETF. Doch auch innerhalb einzelner Aktien bzw. Branchen unterscheiden sich die Risiken. Wer sich zum Beispiel die größten Immobilienaktien anschaut, sieht beim Rückblick auf die letzten Jahre und Jahrzehnte, das stetige Wachstum und so auch die Dividenden für die Anleger, sowie deren Rendite beim Verkauf der Aktien.

Kryptowährungen klingen zwar zunächst wie eine klassische Währung (FIAT-Währung), im Prinzip verhält es sich aber eher wie der Aktienmarkt, nur ohne Gegenwert der Firma. Denn im Währungshandel, wie Sie gleich noch lernen werden, spekulieren Sie in Form von Währungspaaren, bzw. den Nachrichten und Informationen hinter den Wirtschafts-/Politiksystemen, die die jeweilige Währung ausmachen.

Kryptowährungen sind eher ein Massenphänomen. Je mehr an die Wertsteigerung oder auch die Wertstabilität glauben, desto mehr investieren. Je weniger daran glauben, desto weniger werden investieren. Hinter dem Produkt steckt keine Firma, dementsprechend kann der Kurs auch über Nacht, selbst ohne negative Nachrichten, weit fallen.

Wo hohes Risiko ist, liegen auch hohe, mögliche Gewinne. Dementsprechend zieht der Handel mit Kryptowährungen viel an, insbesondere weil man schon ab mit ein paar Euro oder Doller investieren kann. So können also auch Kleinanleger, bereits mit 10, 100 oder 1000 Euro oder Dollar loslegen.

Digitale Kunst, ein neue Phänomen. Hier lernst du alles: Was ist ein NFT?Wie kauft man NFTs? Welche Marktplätze gibt es und wie entwickelt sich der Kunstmarkt für Kapitalanleger. Mittlerweile werden höhere Preise im digitalen Kunstmarkt erzielt, als im physischen. Kollektionen wie „CryptoPunks“ , „Bored Ape Yacht Club“ sind nur zwei der bekanntesten Werke der digitalen Kunst. Das Werk „5.000 Days“ machte den Künstler über Nacht zum 3. reichsten, noch lebenden Künstler (verkauft zum Preis von 69 Mio. $ bei Christies). Kaufen, verkaufen, Kollektionen und Bilderrahmen für digitale Kunst.

Hier noch ein kleiner Exkurs, wenn Sie sich für Währungshandel interessieren, dann finden Sie hier noch einen informativen Artikel, der die gesamte Materie zum Thema Forex zusammenfasst.

Weniger Risiko, langfristiges Denken – Immobilien kaufen ist das Thema, wenn es um solide, nachhaltige Anlageformen geht.

Vorteile, Voraussetzungen und Lage

Vermögensaufbau durch Immobilien beginnt schon im Vorfeld, mit den Überlegungen und Planungen für den Immobilienkauf.

Bei Immobilien haben Sie verschiedene Vorteile, zum Beispiel übernehmen Mieter und Staat einen Großteil der monatlichen Kosten. Sie müssen lediglich dafür sorgen, dass Sie immer ausreichend Kapital zur Verfügung haben, zum Beispiel für Renovierung, Sanierung und Leerstand (häufiger in C-Lage).

Immobilien, egal ob Eigentumswohnung, Haus oder Mehrfamilienhaus, in A-Lage und B-Lage, sind eine sichere Bank. Der aller erste Schritt ist also immer, die erste Immobilie. Lernen Sie hier mehr zum Thema:

Mit dem Kauf ist es aber nicht getan, jetzt kommt die Frage Eigennutz oder Vermietung? Hier ganz klar Vermietung! Bei der Frage Wohnimmobilie oder Gewerbeimmobilie, ganz klar Wohnimmobilie. In vielen Innenstädten stehen Gewerbeimmobilien leer. Die Neuvermietung ist also deutlich schwieriger.

Weiter geht es mit dem Thema Steuern. Welche Steuern kommen auf Sie zu, wenn Sie eine Eigentumswohnung oder ein Haus kaufen? Das Thema Steuern lässt sich immer weiter führen. Die richtigen Impulse kann ein Steuerberater geben. In der Regel sind Steuern aber Chefsache und unterliegen damit Ihrer persönlichen Planung, in Absprache mit dem Steuerberater.

Beispiel: Spekulationssteuer beim Wiederverkauf

Eine einfach zu merkende Steuerart ist beispielsweise die Spekulationssteuer. Sie besagt, dass Immobilien nach 10 Jahren steuerfrei weiterverkauft werden können. Wer seine Immobilie also zehn Jahre hält und dann verkauft, ist von der Spekulationssteuer befreit. Wer nur eine Eigentumswohnung besitzt und davon nichts weiß, die Eigentumswohnung nach neun Jahren verkauft, wird zum ersten Mal die Spekulationssteuer kennenlernen. Dementsprechend wieder der Umkehrschluss: Sie sind der beste Organisator für Ihren Vermögensaufbau!

Dementsprechend ist Vermögensaufbau mit Immobilien nur möglich, wenn Sie Ihr Portfolio nach und nach erweitern. Vermögensaufbau mit dem Eigenheiten, reicht nicht aus um eine solide Grundlage für das Alter zu bilden. Im Idealfall kaufen Sie eine Immobilie und vermieten diese.

Damit Sie schon einen kleinen Einblick haben, wie sich Steuern, zum Beispiel durch bestimmte Rechtsformen / Konstrukte, vermeiden lassen, hier zwei Beispiele. Immer dann, wenn es nicht mehr nur um einzelne Objekte geht, sondern vielleicht sogar um 50, 100, 500 oder sogar 5.000 Wohneinheiten, brauchen Sie andere Konstrukte, als die typische, einzelne GmbH. Wenn Sie noch ein wenig tiefer in die Materie Immobilien, Investitionen und Steuern blicken wollen, hier noch zwei gute Beispiele, was möglich ist, wenn Sie irgendwann an dem Punkt sind, dass Sie es „geschafft haben“.

Typisch für Familien, insbesondere um Vermögen an die nächste Generation weiterzugeben, aber auch um Gewinne, zum Teil, steuerfrei weitergeben zu können, werden viele die Familienstiftung.

Familienstiftung – Beispiel

In sehr einfach erklärt: Wer viele Immobilien besitzt, kann eine Familienstiftungen gründen. Der Vorteil: Mit Familienstiftung zahlst du für die Vermietung von Immobilien nur 15% Körperschaftssteuer und Veräußerungsgewinne sind steuerfrei (nach Spekulationsfrist). Es wird noch besser, zum Beispiel bei Gründung. Bei der Vermögensübertragung bei Gründung können dem Begünstigten der Stiftung bis zu 500.000 Euro steuerfrei (frei von Schenkungssteuer) überschrieben werden (Freibetrag).

Noch eine Nummer größer wird es später, viel, viel später bei der Vermögensverwaltung.

Vermögensverwaltung – Beispiel

Die Vermögensverwaltung wird auch die Investition der Reichen genannt. Tatsache ist, dass sich das Anlegen bei Vermögensverwaltungen erst ab einem bestimmten Betrag rentiert und keine sinnvolle Option für Kleinanleger ist. Wie genau funktionieren Vermögensverwaltungen überhaupt und ab wann ist es sinnvoll sein Geld von jemand anderem Verwalten zu lassen? Das Thema Vermögensverwaltung ist sehr facettenreich und lohnt sich nur für bestimmte Personen. Besonders für institutionelle Anleger, wie Versicherungen, lohnt sich die Investition.

: X2, X5, X10 - Hebelwirkung bei Aktien, Währung & Co. erklärt")