Wer „Immobilien LinkedIn“ googelt, will meist eines: einen seriösen Zugang zu echtem Investorenwissen — kostenlos, kompakt, ohne Verkaufsmasche. LinkedIn hat sich zur stärksten Lernplattform für angehende Kapitalanleger entwickelt, weil hier Investoren, Makler, Family Offices und Steuerberater offen über Zahlen, Renditen und Fehler sprechen. In diesem Ratgeber erfährst du, wie du die richtigen Profile findest, wie du Immobilien-Content liest, welche Kennzahlen wirklich zählen, wie du seriös Kontakt aufnimmst — und wie du den Sprung von der Immobilie als Kapitalanlage in der Theorie zur ersten eigenen Immobilie schaffst — inklusive realistischer Renditebeispiele und der häufigsten Fallen, die in glänzenden LinkedIn-Posts gerne weggelassen werden.

Warum LinkedIn die beste Lernquelle für Immobilien-Investoren ist

Klassische Immobilien-Bücher sind oft veraltet, YouTube-Gurus verkaufen Coachings, und Foren sind anonym. LinkedIn schließt diese Lücke: Profile sind real, Berufsbiografien sichtbar, und wer Unsinn schreibt, wird vom eigenen Netzwerk korrigiert. Das macht die Plattform zur idealen Wissensquelle für alle, die den aktuellen Immobilienmarkt verstehen wollen.

Fünf Vorteile heben LinkedIn von anderen Kanälen ab:

Verifizierte Expertise: Profilarbeitgeber, Zertifikate und Empfehlungen sind öffentlich einsehbar — Pseudonyme sind selten.

Mikro-Lernformate: Posts mit 200–400 Wörtern oder 60-Sekunden-Videos passen in die Mittagspause.

Direkter Dialog: Kommentare von Steuerberatern, Bankern und Maklern liefern oft mehr Substanz als der ursprüngliche Post.

Kein Algorithmus-Hype: LinkedIn bestraft reines Clickbait stärker als andere Netzwerke — Substanz performt besser.

Networking-Effekt: Aus einer Lern-Interaktion kann ein realer Off-Market-Deal oder eine Co-Investment-Beteiligung werden.

Wie der LinkedIn-Algorithmus Immobilien-Content filtert

LinkedIn priorisiert Beiträge mit hoher Verweildauer und qualitativen Kommentaren. Dadurch setzen sich Posts mit konkreten Zahlen — Kaufpreis, Kaufnebenkosten, Nettorendite — durch. Reine Motivationssprüche verlieren an Reichweite. Der Algorithmus belohnt zudem ausgehende Kommentare des Autors auf eigene Beiträge in der ersten Stunde — ein Grund, warum erfahrene Investoren ihre Posts früh selbst „aufwärmen“.

Welche Formate auf Immobilien-LinkedIn am besten performen

Carousels mit konkreten Deal-Breakdowns, kurze Textposts mit einer überraschenden Zahl im ersten Satz und Kommentar-Diskussionen unter fremden Posts ziehen die meiste Aufmerksamkeit. Reine Bildposts ohne Text funktionieren auf LinkedIn deutlich schlechter als auf Instagram. PDF-Carousels mit Excel-Auszügen aus dem eigenen Cashflow-Modell erzielen aktuell die höchste Verweildauer.

Welche Profile du sofort entfolgen solltest

Nicht jedes Profil mit Anzug-Foto und „Immobilien-Experte“ im Titel ist seriös. Diese Red Flags sparen dir Wochen verlorener Lebenszeit:

Off-Market exklusiv per DM: Wer „geheime Deals“ anbietet ohne nachvollziehbare Eigeninvestments, ist meist Vermittler ohne Skin in the Game.

Keine Risikobenennung: Accounts, die nie Fehler, Mietausfälle oder Sonderumlagen erwähnen, blenden bewusst aus.

„Ab Tag 1 passives Einkommen“: Pauschalversprechen ohne Eigenkapital- und Bonitätsangabe.

Coaching-Funnel: Jeder zweite Post endet im Webinar oder VIP-Call ab 4-stelligen Beträgen.

Lifestyle-Overload: Mietwagen, gemietete Penthouses, Stockfotos — kein einziger Grundbuchauszug.

Künstliches Schwarmverhalten: Immer dieselben fünf Accounts kommentieren mit „🔥 starker Insight!“ — klassischer Pod-Effekt.

Keine Herkunft des Kapitals: Wer zehn Wohnungen mit 28 gekauft haben will, aber kein Erbe, kein Exit, kein Co-Investor erkennbar — Vorsicht.

So findest du seriöse Immobilien-Profile auf LinkedIn

Die größte Hürde am Anfang: LinkedIn zeigt dir das, was viele klicken — nicht das, was tief ist. Wer nur passiv im Feed liest, landet bei den lautesten, nicht bei den klügsten Stimmen. Mit drei Such-Strategien drehst du das Verhältnis schnell um.

Suchstrategie über Hashtags und Boolean-Search

Statt nur „Immobilien“ zu folgen, suche gezielt nach Schnittmengen: „Steuerberater Immobilien“, „Asset Management Wohnen“, „Bauträger Family Office“. LinkedIn unterstützt einfache Boolean-Operatoren (AND, OR, NOT) im Suchfeld — damit filterst du Coaching-Profile gezielt aus.

Boolean-Beispiel: „Immobilien“ AND „Steuer“ NOT „Coaching“ NOT „Mentor“

Sechs Profil-Typen, denen du folgen solltest

Echtes Lernen entsteht aus der Mischung. Ein einzelner Cashflow-Investor zeigt dir nur seine Welt — erst die Triangulation aus mehreren Perspektiven gibt das Gesamtbild:

Bestandshalter / Privatinvestor: Zeigt Deals, Cashflow, Mieterprobleme aus Eigentümersicht.

Steuerberater mit Immo-Fokus: Erklärt AfA, Werbungskosten, Gewerblichkeitsgrenze.

Finanzierungsberater / Banker: Insights zu Beleihungswert, Bonitätsprüfung, Annuitätenstruktur.

Asset Manager / Family Office: Institutionelle Sicht — Portfolio-Logik, Risikostreuung.

Bauträger / Projektentwickler: Verständnis für Kalkulation, Margen, Bauen-vs-Kaufen.

Makler mit Premium-Fokus: Marktpreis-Realität, Verhandlungs-Insights — siehe auch Immobilienmakler-Vergleich.

Englischsprachiger LinkedIn-Slang — Glossar

Viele Top-Investoren posten zunehmend auf Englisch, auch in Deutschland. Wer die Begriffe nicht kennt, übersieht die wichtigen Posts:

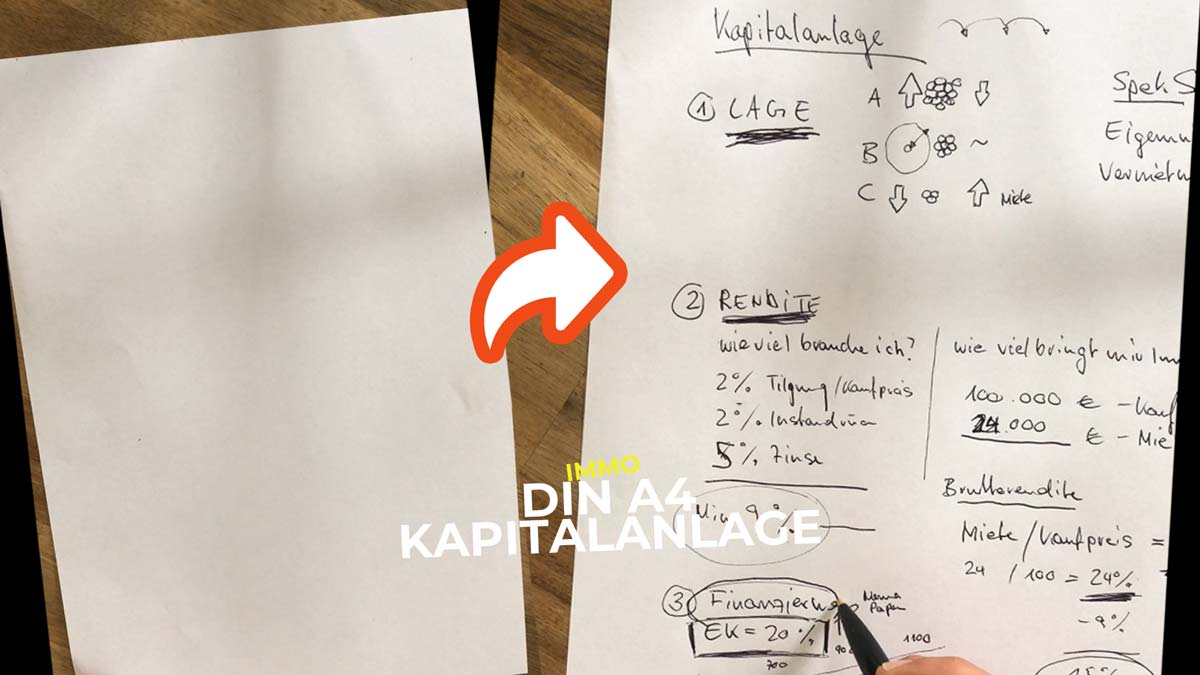

Die 5 Kennzahlen, die in jedem seriösen Immobilien-LinkedIn-Post stehen müssen

Hier trennt sich Hype von Substanz. Wer auf LinkedIn nur Brutto-Mieteinnahmen feiert und Rücklagen weglässt, rechnet sich Renditen schön. Diese fünf Kennzahlen müssen in jeder ernsthaften Case-Study auftauchen:

Kaufpreisfaktor: Verhältnis Kaufpreis zu Jahreskaltmiete — unter 20 ist günstig, über 30 erklärungsbedürftig. Mehr dazu: Kaufpreisfaktor berechnen.

Welche Kennzahl bei welchem Käufertyp im Vordergrund steht

Cashflow-Investoren achten primär auf Nettomietrendite und monatlichen Überschuss. Buy-and-Hold-Investoren mit langem Atem priorisieren Tilgung und Lagepotenzial. Wer steueroptimiert investiert, schaut zuerst auf AfA-Bemessungsgrundlage und Werbungskostenabzug. Institutionelle Käufer und Family Offices benchmarken zusätzlich über DSCR und IRR — Privatanleger ignorieren diese beiden Kennzahlen meist zu Unrecht.

Wer auf LinkedIn nur die Bruttomietrendite zeigt, verkauft dir ein Auto ohne den Spritverbrauch zu nennen. Frag immer nach Instandhaltungsrücklage, Mietausfallwagnis und Cashflow nach Steuer — erst dann wird aus einem Post echtes Investorenwissen.

Die unsichtbaren Kosten, die in Posts fehlen

Mietausfallwagnis (2–4 % der Jahresmiete), nicht umlagefähige Verwaltungskosten (250–400 € pro Wohneinheit und Jahr), Sonderumlagen der Eigentümergemeinschaft und Modernisierungsstau bei Altbauten tauchen in der Mehrheit der LinkedIn-Cases gar nicht auf — verschieben die Rendite aber um 1–2 Prozentpunkte nach unten. Bei einer Wohnung mit 4 % Bruttorendite wird schnell aus 1.200 € Cashflow pro Jahr ein dreistelliger Verlust.

Realistische Renditeszenarien: Was LinkedIn-Posts oft verschweigen

Die meisten viralen „Cashflow-Posts“ rechnen mit 100 % Mietauslastung, ohne Rücklagen, ohne Steuern. Die Realität sieht anders aus. Folgende Tabelle zeigt drei Eigenkapital-Szenarien für eine vermietete Eigentumswohnung — Kaufpreis 300.000 €, Kaufnebenkosten 30.000 € (10 %), Jahreskaltmiete 12.000 € (4 % Bruttorendite), Zins 4 %, Tilgung 2 %, Annuität gesamt 6 %.

Szenario

EK 10 %

EK 20 %

EK 30 %

Eigenkapital Kaufpreis

30.000 €

60.000 €

90.000 €

Kaufnebenkosten (selbst)

30.000 €

30.000 €

30.000 €

Eingesetztes EK gesamt

60.000 €

90.000 €

120.000 €

Darlehenssumme

270.000 €

240.000 €

210.000 €

Annuität monatlich (6 %)

1.350 €

1.200 €

1.050 €

Kaltmiete monatlich

1.000 €

1.000 €

1.000 €

− Rücklage/Verwaltung (~150 €)

−150 €

−150 €

−150 €

Cashflow vor Steuer

−500 €

−350 €

−200 €

+ Steuerersparnis AfA & Zinsen (~120 €)

+120 €

+110 €

+100 €

Cashflow nach Steuer

−380 €

−240 €

−100 €

Tilgung Jahr 1

~5.400 €

~4.800 €

~4.200 €

Cash-on-Cash Return inkl. Tilgung

~1 %

~2 %

~2,5 %

Eigenkapitalrendite mit 2 % Wertsteigerung

~11 %

~7 %

~5 %

Die Botschaft: Mit wenig Eigenkapital ist die Eigenkapitalrendite hoch — aber nur, weil die Wertsteigerung der gesamten Immobilie (300.000 € × 2 % = 6.000 €) auf wenig EK durchschlägt. Der monatliche Cashflow ist bei 10 % EK aber stark neg

")

und die damit verbundenen Regelungen")

")