Kapitalanlagen gibt es in vielen verschiedenen Facetten. Mehr zu Immobilie als Geldanlage und worauf es bei der Auswahl ankommt. Festgelder oder Tagesgelder für den Kleinsparer, Aktien, Autofonds, Schmuck und Kunst für Kapitalanlagen bis zu 100.000 Euro oder Grundstücke und Immobilien. Was ist eine Kapitalanlage? Was ist die sicherste Kapitalanlage? Mit welcher Anlageform erziele ich die höchste Rendite? In Zusammenarbeit mit dem FIV-Magazin haben wir einen umfangreichen Investitionsführer verfasst. Hier finden Sie die wichtigsten Grundlagen für Ihr eigenes Privatvermögen. Von den ersten Anlageformen bis zum grossen Geld finden Sie hier alles Wichtige:

Das Sparbuch bietet vor allem für junge Menschen einen guten Start durch die geistige Verpflichtung, regelmäßig Geld einzuzahlen. Der große Nachteil ist, dass die Zinsen derzeit niedrig sind, sogar nahe Null.

Fakten über das Sparbuch

Die 3 wichtigsten Fakten über das Sparbuch:

Möglichkeit, den ersten Kapitalstock zu investieren

Kein (extrem niedriges) Ausfallrisiko

Verfügbar für alle

Das Sparbuch bietet eine sichere Anlage und ist eine gute Option, ohne Risiko, vor allem für Menschen, die ihren ersten kleinen Kapitalstock aufbauen wollen.

Aktien & Co. handeln war noch nie so einfach! Kaufen ab 1 Euro mit modernen Apps:

Gelder, auf die Sie in den nächsten 1 bis 3 Jahren nicht zugreifen müssen, können Sie auf einem Festgeldkonto anlegen. Je länger die Laufzeit, desto höher die Verzinsung.

Tatsachen über Festgeldanlagen

Die 3 wichtigsten Fakten über Termineinlagen:

Für Kapital, das nicht unbedingt benötigt wird

Obligatorische Laufzeit (vorheriger Ausstieg nur mit Verlusten)

Feste Rückkehr nach der Zeit

Insgesamt eignen sich Festgeldanlagen für Personen, die für eine gewisse Zeit auf einen Teil ihres Kapitals verzichten können. Dieses wird mit einer festen Laufzeit angelegt, wofür Sie im Gegenzug eine feste Rendite erhalten.

Für diejenigen, die ihre möglichen Zinszahlungen selbst berechnen wollen, stehen sehr einfache Formeln zur Berechnung zur Verfügung. Die beiden wichtigsten sind diese:

Zinsen pro Jahr

Zinsen pro Jahr = (Investitionskapital x Zinssatz) / 100

Tägliche Zinsen

Zinsen für t Tage = (Investitionskapital x Zinssatz x t) / (100 x Tage pro Jahr)

Tagesgeld ist absolut einfach einzurichten, oft ist das Angebot bereits bei der Kontoeröffnung enthalten. Ihr eingezahltes Kapital ist jederzeit verfügbar, im Gegensatz zur Anlage auf einem Festgeldkonto mit verbindlicher Laufzeit. Sie benötigen nur einen geringen Betrag an Kapitalerträgen oder Einkommen, um mit Tagesgeld zu beginnen.

Fakten zu Tagesgeldern

Die 3 wichtigsten Fakten über das Tagegeld:

Verfügbar für jedermann

Ständige Verfügbarkeit Ihres Geldes

Niedriger Ertrag

Tagesgeld ist eine flexible Reserveoption für Kleinsparer. Sie können jederzeit auf Ihr Geld zugreifen, aber die Erträge sind moderater als bei einer Festgeldanlage.

In der Grafik können Sie sehen, wie die Zinssätze für Tagesgeldkonten seit Anfang 2012 kontinuierlich sinken, aber die Einlagen privater Haushalte mit täglicher Laufzeit steigen fast immer an.

Bausparverträge – Hauskauf, Bau und Umbau

Wenn Sie mit einer Bausparkasse sparen, profitieren Sie von verschiedenen Fördermöglichkeiten wie zum Beispiel Prämien vom Staat. Sie können Ihren Bausparvertrag für den Bau, Kauf oder Umbau eines Hauses verwenden. Ein Bausparvertrag ist aber auch für Immobilieneigentümer interessant, z.B. zur Finanzierung von Modernisierungsmaßnahmen. Die jeweiligen Kosten hängen stark vom Anbieter ab.

Fakten zum Bausparen

Die 3 wichtigsten Fakten zum Bausparvertrag:

Kein Eigenkapital erforderlich

Unterstützung durch Prämien des Staates

Gezeichnet (nach strengen Vorschriften) für Hausbau, Kauf und Wiederaufbau

Bausparen zahlt sich wirklich für alle aus. Alle Details im Bausparvertrag. Die Schlussfolgerung ist einfach, der Plan hat ein klares Ziel. Egal ob mietfreies Wohnen oder Altersvorsorge, Bausparen ist ein echtes Muss, um Eigenkapital aufzubauen.

Immobilien – Kapitalanlage und Altersvorsorge

Der große Vorteil von Immobilien als Kapitalanlage ist ihr langfristiger Wert und darüber hinaus die entsprechende Wertsteigerung an einem guten Standort. Wenn Sie auf der Suche nach einer exklusiven Immobilie sind, brauchen Sie keinen normalen Immobilienmakler, sondern einen Luxusimmobilienmakler mit spezifischen Kenntnissen und einem guten Netzwerk. Viele dieser Objekte werden nie in den üblichen Immobilienportalen erscheinen.

Fakten zu Immobilien

Die 3 wichtigsten Fakten über Immobilien als Investition:

Braucht viel Eigenkapital vom Sparer

Langfristige Kapitalbindung

Braucht Know-how beim Kauf (Objekt, Standort, etc.)

Immobilien sind für Laien, wie Aktien, beim ersten Kauf nur mit Hilfe von Experten (z.B. Immobilienmaklern) ratsam. Von der ersten Recherche bis zur Besichtigung und dem Kaufvertrag sowie der anschliessenden Hausverwaltung ist es ein langer Weg.

Aktien – Risiko und Rendite

Der Zugang zu Aktien ist für jedermann einfach, online oder in der Bankfiliale. Jede Bank bietet solche Konten an, einige verlangen auch Depotgebühren.

Fakten zu Aktien

Die 3 wichtigsten Fakten über Aktien als Kapitalanlage:

Kaufgebühren müssen im Volumen berücksichtigt werden

Aktien bieten große Renditen, wie wir im Beispiel unseres Artikels auch bei der Dividendenausschüttung zeigen. Es ist nur wichtig, dass Sie sich Aktien vor Ihrem ersten Kauf genau ansehen. Wir sagen Ihnen, was Sie bei den ersten Schritten beachten müssen.

Fonds (ETF) – Weniger Risiko und Rendite

ETFs sind gebündelte Aktien, was das Risiko (Ausfall, Gewinn- und Verlustspitzen) reduziert. Das A&O im Bilanzierungsprozess. ETFs sind mit festen Laufzeiten verbunden.

Fakten zu den Geldern

Die 3 wichtigsten Fakten über Fonds als Kapitalanlage:

Bindende Laufzeit (früherer Ausstieg mit Verlusten verbunden)

Minimiertes Risiko durch gebündelte Einzelwerte

Kaufgebühren müssen im Volumen berücksichtigt werden

Für diejenigen, die Geld sparen können, sind Fonds eine ausgezeichnete Alternative zu Einzelaktien. Gebündelte Fonds sind weniger empfindlich, da sie viele Akteure enthalten, die insgesamt stabiler sind. Dementsprechend sind die Renditen moderater als bei Aktien, aber wie Sie an unserer Best Practice bei Dividenden schnell erkennen können, lohnt es sich, in sie zu investieren. Allein in den letzten 15 Jahren haben sich die Dividenden verdreifacht, von 2004 bis 2019, also 15 Jahre, was eine zusätzliche jährliche Ausschüttung von 27,8 Milliarden Euro bedeutet. Eine Steigerung von 271,15 % gegenüber dem Vorjahr.

Aktien & Fonds – Tipps für den ersten Kauf

Wenn Sie am Kauf eines ETF-Fonds interessiert sind, finden Sie im Internet viele verschiedene Preismodelle. Hier hängen die einzelnen Preise pro Handel vom Online-Broker ab. Die Standardgebühren betragen in der Regel fünf bis acht, maximal zehn Euro. Hinzu kommt eine Gebühr von 0,25%, abhängig von der gehandelten Menge. Die Gebühr pro Kauf ist in der Regel auf einen oberen Höchstbetrag begrenzt.

Erster Kauf: 100, 1.000 oder 10.000 Euro ?

Kauf von 100 Euro Ø 6,5% Verlust

plus 0,25% Handelsgebühr

Für ein Paket von 1.000 Euro, das Sie kaufen, ist eine Handelsgebühr von beispielhaften 5-8 Euro viel weniger bedeutend. Bei einem Kauf von 1.000 Euro behalten Sie einen Wert von 992-995 Euro. Dementsprechend reduziert sich der Wertverlust auf nur 0,5% – 0,8%.

Kauf von 1.000 Euro Ø 0,65% Verlust

plus 0,25% Handelsgebühr

Bei einem Paket von 10.000 Euro und einer Bestellgebühr von 5-8 Euro reduziert sich der Wertverlust direkt auf 0,05% – 0,08%.

Kauf von 10.000 Euro Ø 0,07% Verlust

plus 0,25% Handelsgebühr

Es lohnt sich daher, größere Pakete direkt zu kaufen. Hinzu kommt die bereits erwähnte Kaufgebühr von etwa 0,25% des gehandelten Pakets. Ebenso günstig ist natürlich die Verwaltungsgebühr für Ihr Portfolio. Je mehr Wert Sie halten, desto geringer ist die Auswirkung auf Ihr Portfolio.

Anleihen – Rendite und Rating

Staatsanleihen oder Schatzanleihen sind in der Regel in der Landeswährung erhältlich. Im Gegensatz zu Schatzanweisungen (2 Jahre) haben deutsche Staatsanleihen eine relativ lange Laufzeit. Diese Laufzeit beträgt zum Beispiel 10 oder sogar 30 Jahre.

Fakten zu Staatsanleihen

Die 3 wichtigsten Fakten über Staatsanleihen als Kapitalanlage:

Staatsanleihen werden zur Finanzierung von Staatsausgaben verwendet, d.h. Sie leihen der Regierung Geld, wenn Sie Anleihen kaufen

Staatsanleihen zahlen dem Investor jährlich einen festen Zinssatz, den sogenannten Coupon

Der Zinssatz und der Kurs der ausgegebenen Staatsanleihe basiert beispielsweise auf dem aktuellen Kreditrating des ausgebenden Landes.

Staatsanleihen sind eine sichere Bank für Geld. Wer sich mit der aktuellen Inflation auseinandersetzt, wird schnell erkennen, dass Staatsanleihen derzeit keine Erträge abwerfen.

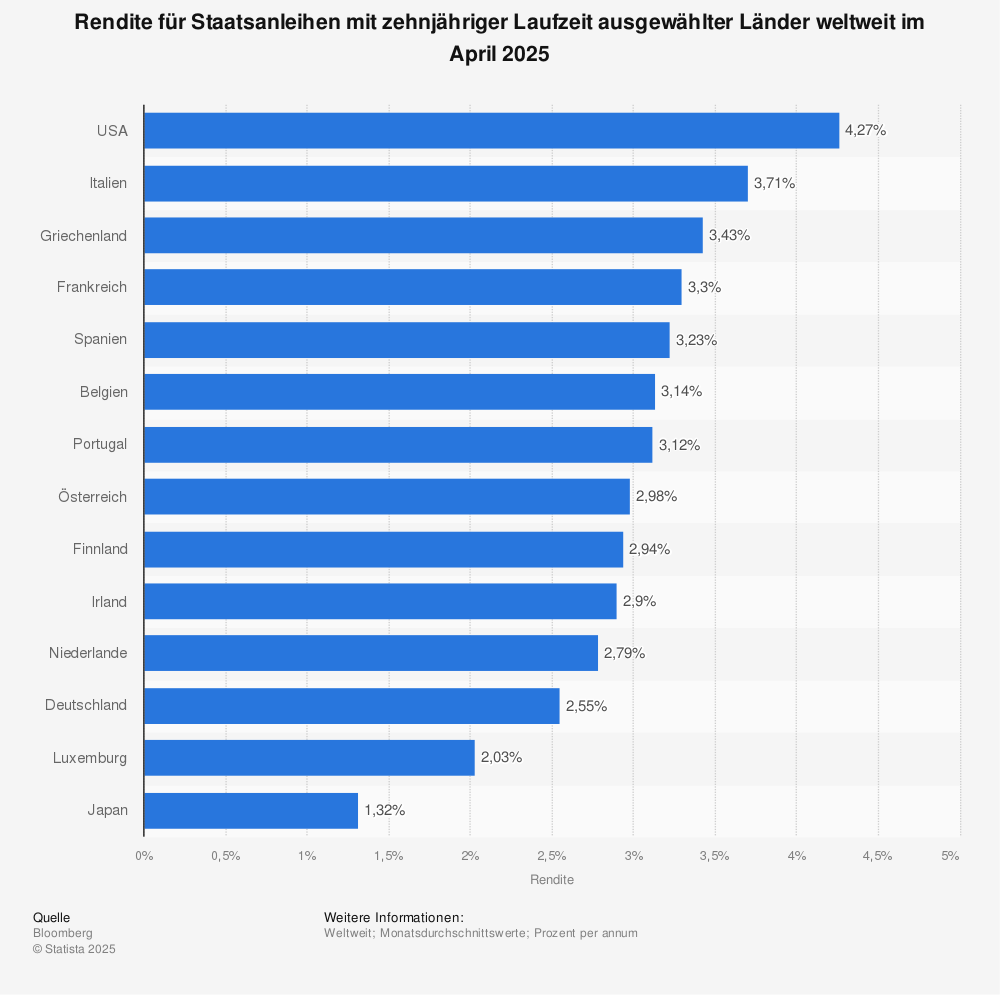

Rendite bei 10-jähriger Laufzeit

Rendite zehnjähriger Staatsanleihen ausgewählter Länder weltweit im Oktober 2019.

Edelmetalle – Gold, Silber, Platin &Amp; Palladium

Gold, Silber, Platin &Amp; Palladium und der aktuelle Preis – hier finden Sie alles über Edelmetalle als Anlageform. Insbesondere Gold gilt als die Anlageform während und außerhalb von Krisen. Wussten Sie das schon? Der Kauf von Anlagegold ist von der Mehrwertsteuer befreit.

Fakten über Edelmetalle

Die 3 wichtigsten Fakten über Edelmetalle als Kapitalanlage:

Gold wird vor allem in Krisenzeiten gekauft, daher ist die Preisentwicklung oft gegenläufig zu den Aktienkursen (entsprechend vorhersehbar)

Platin ist besonders selten und wertvoll (wie in Autos als Investition oder in Kunst als Investition gesehen, Seltenheit ist ein Top-Indikator), dementsprechend ist Palladium ein so interessanter Ersatz

Palladium ist sehr interessant, weil es Platin in der Industrie ersetzen kann

Der große Vorteil von Edelmetallen ist, dass man immer die aktuellen Preise verfolgen kann und somit eine solide Einschätzung des Wertes und der Wertsteigerung hat (wenn man die aktuellen Preise und auch die Geschichte betrachtet)

Diamanten – Bewertung & Zertifikat

Diamanten bieten Schutz vor Inflation, Bankenpleiten, Börsencrashs und Währungsreformen. Darüber hinaus spielt die Anonymität für viele Investoren eine große Rolle. Für Diamanten gibt es keine Registrierung des Anlegers, keinen staatlichen Zugang. Diamanten sind für Käufer nicht nur anonym erhältlich, sie bieten auch den unschlagbaren Vorteil, dass sie weltweit leicht konvertierbar sind.

Cartier-Schmuck (selbst feinste Partikel werden verwendet):

Fakten über Edelmetalle

Die 3 wichtigsten Fakten über Edelmetalle als Kapitalanlage:

Schutz (Inflation, Bankenpleiten, Börsencrashs und Währungsreformen)

Anonymität des Käufers

Weltweite Konvertierbarkeit

Diamanten sind eine ausgezeichnete Wahl als Teil Ihres eigenen Portfolios. Wie wir bereits in der Einleitung des Artikels beschrieben haben, sollte ein gutes Portfolio zu je einem Drittel aus festverzinslichen Anlagen oder Wertpapieren, Immobilien und mobilen Sachwerten wie Kunst, Designermode oder auch Diamanten bestehen.

Schmuck – Wertanlage

Schmuck ist extrem unterschiedlich. Auf der einen Seite gibt es den bekannten Modeschmuck aus den Stadtzentren und aus dem Online-Versandhandel. Selbst an der Strandpromenade gibt es im Supermarkt Modeschmuck zu kaufen. Auf der anderen Seite gibt es besondere und exklusive Stücke von Marken wie Cartier, Chaumet, Bvlgari, Patek Philippe, Rolex und Tiffany.

Fakten über Schmuckstücke

Die 3 wichtigsten Fakten über Schmuck als Investition:

Eigenkapital erforderlich (Eintrag 5 bis 6 Stellen)

Bei so hohen Kaufsummen, die wie beschrieben auch schnell einen 6-stelligen Wert erreichen, ist Schmuck eine Investition für Vermögende und Erben. Für den privaten, kleineren Investor ist der spätere Weiterverkauf nicht einfach und in den meisten Fällen verlustbringend.

Kunst – Dauerhafte Investition ohne festen Verkaufswert

Der Zugang zum etablierten Kunstmarkt ist für Neuankömmlinge über Galerien oder Auktionen möglich. Für Käufer mit Kapital ist Kunst als Investition sicherlich attraktiv.

Die teuersten Kunstwerke der Welt

Leonardo da Vinci – Salvator Mundi für 450,3 Millionen US-$

Pablo Picasso – Les femmes d’Alger für 179,4 Millionen US-Dollar

Modigliani – Nu couché für 170,4 Millionen US $

Designermode – Schuhe, Jacken und Taschen

Designermode als Kapitalanlage? Schuhe, Jacken und teure Taschen, die High Fashion erobert nicht nur die Metropolen der Welt, auch immer mehr Investoren setzen auf Designerstücke. In New York, Dubai und Peking steht die Haute Couture ganz oben auf der Liste. Die führenden Luxusmarken verdienen Milliarden. Wir werfen einen Blick auf die beliebtesten Designer der Haute Couture und potenzielle Investitionsobjekte.

Wissen über Designermode

Die 3 wichtigsten Fakten über Mode als Investition:

Verfügbarkeit für alle

Anonymität beim Kauf

Risiko des Wertverlustes aufgrund von Trends, Nachrichten

Im Durchschnitt wird die Menschheit immer wohlhabender. Vor allem Länder wie China und Indien wollen immer mehr Luxusgüter. So steigen die Preise für besondere Stücke. Teure Handtaschen, edle Kleider und Schuhe machen hohe Gewinne.

Autos – Oldtimer und Sportwagen

Zusätzlich zu den drei Grundregeln Seltenheit, Originalzustand und Geduld zählt, muss der Wertzuwachs die laufenden Kosten des Wertanlagewagens übersteigen. Sportwagen, Youngtimer und Oldtimer können von jedermann leicht über den Gebrauchtwagenmarkt gekauft und erworben werden, so dass der Einstieg leicht fällt. Es ist jedoch äußerst wichtig, dass Spezialwissen vorhanden ist. Erfahrung auf dem Gebiet ist absolut notwendig, für Laien völlig ungeeignet und auch im Risiko mittel bis hoch, ohne Kenntnisse.

Fakten über Autos und Oldtimer

Die 3 wichtigsten Fakten über das Auto als Kapitalanlage:

Attraktive Wertsteigerung (wichtig: Wertsteigerung nur im Originalzustand)

Viel Erfahrung und Know-how für die Bewertung und den Kauf ist Voraussetzung

Aktive Freude am Objekt anstatt ’nur‘ zu investieren

Wenn Sie Autos als Investition kaufen wollen, müssen Sie eine Menge berücksichtigen. Neben den drei Grundregeln Seltenheit, Originalzustand und Geduld muss der Wertzuwachs die laufenden Kosten des Autos als Investition übersteigen (Sport, Youngtimer und Oldtimer). Für Laien ist die Investition in Autos und Oldtimer daher eher ungeeignet.

Private Kreditvergabe – Dauer, Kosten und Vergleich

Was sind die Vorteile eines Privatkredits bei meiner Bank? Kann ich den Kredit auch ohne SCHUFA bekommen? Es gibt viele Fragen, wir haben die ersten wichtigen Antworten. Für alle anderen Fragen wenden Sie sich am besten an Ihren Bankberater oder an ein renommiertes Vergleichsportal für Kredite. So sind Sie über verschiedene Kreditvermittlungsportale erreichbar. Die derzeitige Verzinsung von Privatkrediten ist mittelmäßig und das Risiko von Privatkrediten ist daher auch nicht hoch. Privatkredite ermöglichen einfache Investitionsmöglichkeiten über verschiedene Kreditvermittlungsportale.

Fragen zu persönlichen Krediten

Was sind die Vorteile eines Privatkredits bei meiner Bank?

Ist ein bestimmter Privatkredit zweckgebunden?

Ist eine vorherige Bonitätsprüfung in Deutschland obligatorisch?

Lebensversicherung – Risiko & Vermögensbildung

Lebensversicherungspolicen können grundsätzlich in zwei Arten unterteilt werden, die Risikolebensversicherung und die Kapitallebensversicherung. Lebensversicherungen zeichnen sich vor allem als der beste Schutz für Partner und Kinder aus (Risikolebensversicherung). Sie können aber noch mehr, zum Beispiel Vermögensbildung für das Alter (Kapitallebensversicherung).

Fakten zur Lebensversicherung

Die 3 wichtigsten Fakten über die Lebensversicherung als Investition:

Kapitalsicherheit

Schutz der Hinterbliebenen im Todesfall

Kapitalbildung (bei Kapitalversicherungen)

Je nach Ihrem persönlichen Familien- und Berufsstatus sind verschiedene Lebensversicherungen möglich. Grundsätzlich sollte aber jeder, der eine junge Familie oder nahe Verwandte hat, darüber nachdenken.

Vermögensverwaltung – Private Vermögensverwalter

Vermögensverwaltung – Vermögensverwalter helfen ihren Kunden, sich in der komplexen und zunehmend digitalen Finanzwelt zurechtzufinden. Durch Gespräche und Vertrauen analysieren wir die finanzielle Situation des Kunden im Detail, daher ist Vertrauen für unsere Zusammenarbeit von zentraler Bedeutung. Ihre persönlichen aktuellen Umstände und langfristigen Ziele werden bei der Planung berücksichtigt. Das Ergebnis ist eine detaillierte, persönliche Vermögensplanung, die individuell für den Kunden entwickelt wird. Eine fundierte und renditestarke Vermögensverwaltung ist sowohl für finanzstarke Anleger als auch für Kleinsparer möglich. Mehr zu Kosten und Mindestanlagesummen später.

Die beliebtesten Investitionen

Welche der folgenden Investitionen sind derzeit am beliebtesten? Diese Statistik des Bundesamtes ist das Ergebnis einer Umfrage unter über 1.000 Befragten zu den verschiedenen bevorzugten Anlageformen in Deutschland. Zum Zeitpunkt der Befragung „besaßen etwa 27 Prozent der Befragten eine Lebensversicherung. Im Jahr 2011 gaben noch rund 40 Prozent der Befragten an, eine Lebensversicherung zur Altersvorsorge abgeschlossen zu haben“.

13 Prozent weniger Lebensversicherungen in 8 Jahren.

Weitere Informationen zur Statistik finden Sie unter Statista

Lesetipp: Kostenloser Podcast

Heute möchte ich Ihnen ein Buch vorstellen, das Ihre Denkweise verändern wird: „Reicher als die Geißen“ von Alex Fischer. Das Buch oder das Hörbuch ist jetzt kostenlos bei Spotify und iTunes erhältlich. Die Chance für alle, von Alex Fischer zu lernen. Alex Fischer ist ein Multimillionär mit Immobilien geworden, von 0 auf 100. Als Sohn zweier Lehrer hat er seine eigenen Erfahrungen gemacht, gesammelt und gelernt. Er war der erste, der die Offline-Welt der Immobilien mit der Online-Welt des digitalen Marketings kombinierte. Von jemandem wie ihm zu lernen, kann nur starke Ergebnisse bringen! „Reicher als die Ziegen“ ist ein echter Kassenschlager.

In 5 Jahren zum Immobilienmillionär – Reicher als die Geißen (Buch)

<

<